Читати книгу - "Новітнє вчення про тлумачення правових актів"

Шрифт:

Інтервал:

Додати в закладку:

У даному випадку ми досягай того ж результату, що і при розширеному тлумаченні, але досягли цього за допомогою методологічного інструментарію, а не свавільно. Використання ж методологічного інструментарію тримало нас в жорстких рамках.

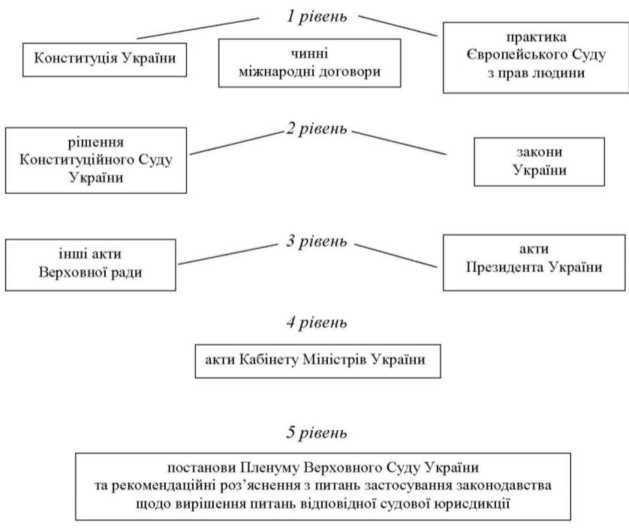

§ 103. Сутнісний і формальний підходи до тлумачення правових актівСлід відмовитись від будь-якого відриву від нормативних текстів при тлумаченні актів законодавства та надавати результатам тлумачення такого значення, яке не відповідає тексту, що тлумачиться. Закріплений у Законі «Про бухгалтерський облік та фінансову звітність в Україні» принцип превалювання сутності над формою не може застосовуватись до правовідносин, на які не поширюється дія названого Закону.

1. У законодавстві України, і в історії права різних країн, і в сучасній судовій практиці, і в науковій літературі чітко позначилась проблема сутності і форми як проблема правотлумачення. Дійшла ця проблема і до змісту законодавства. Відповідно до ст. 4 Закону «Про бухгалтерський облік та фінансову звітність в Україні» як один із основних принципів бухгалтерського обліку і фінансової звітності закріплюється принцип превалювання сутності над формою (відповідні господарські операції при веденні бухгалтерського обліку та складанні фінансової звітності мають враховуватись відповідно до їх сутності, а не тільки виходячи із їх юридичної форми). Тут не дається відповідь на запитання про те, чому ж слід надати перевагу — сутності (очевидно, — економічній) чи формі, яка позначена як юридична. Це може бути кваліфіковане як експансія економіки у сферу юриспруденції. Економічній, соціальній, політичній сутності речей треба приділяти максимальну увагу при розробці і підготовці до прийняття нормативно-правових актів. Коли ж законопроект набув юридично обов’язкової форми, врахування економічної, соціальної чи політичної сутності речей можливе тільки в порядку еволюційного тлумачення, яке має в сучасних умовах України вкрай обмежене значення. Юридична форма, визначена нормативними, індивідуальними правовими актами чи правочинами, може поступитися при тлумаченні чи правозастосуванні лише формі, визначеній актами вищої юридичної сили.

І правові акти, у тому числі правочини, мають не тільки юридичну форму, а й юридичну сутність, що виражається у принципах, основних засадах законодавства, у кінцевому рахунку — в принципі верховенства права, який не тільки виражає глибинну сутність законодавства, але й має найвищу юридичну силу.

П. 4.4.1 ч. 4.4 ст. 4 Закону «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами, який на цей час втратив чинність, приписував надавати роз’яснення окремих положень податкового законодавства, виходячи, зокрема із «економічного змісту податку, збору (обов’язкового платежу)». Але ж є загальновизнані правила правотлумачення і правозастосування, є встановлені законом способи подолання прогалин у законодавстві. То як же вони співвідносяться з врахуванням економічного змісту відповідних економіко-правових явищ? Відповіді на це запитання ні Закон «Про бухгалтерський облік та фінансову звітність в Україні», ні зазначений Закон, що втратив чинність, не дають. Не йдеться тут про те, що наведені вище законодавчі положення слід ігнорувати. Це було б непрофесійною рекомендацією. До того ж законодавчі положення, про які йдеться, стосуються вкрай обмеженої сфери. То можна було б визнати, що вони встановлюють спеціальні правові норми, що підлягають переважному застосуванню, зокрема перед правовими нормами, що встановлюють правила подолання прогалин у законодавстві. Але ж невизначеність порядку надання переваги сутності над юридичною формою чи врахування економічного змісту податку при правотлумаченні і правозастосуванні перешкоджає застосуванню законодавчих положень, про які йдеться.

Положення ч. 2 ст. 308 ЦПК («не може бути скасоване правильне по суті і справедливе рішення суду з одних лише формальних міркувань») і ч. 2 ст. 200 КАС («не може бути скасовано правильне по суті рішення суду з одних лише формальних міркувань») не можуть бути інтерпретовані як такі, що відсилають до пошуку сутності за межами форми. Правильне по суті судове рішення — це рішення, яке є законним і обґрунтованим (ст. 213 ЦПК; ст. 159 КАС), а справедливе рішення — це рішення, що відповідає принципу верховенства права— законодавчому положенню, що має вищу юридичну силу. Під формальними міркуваннями у ч. 2 ст. 308 ЦПК і ч. 2 ст. 200 КАС, очевидно, розуміються хиби і недоліки мотивувальної частини судового рішення, яке є законним і обґрунтованим у його резолютивній частині.

Дослідники римського права звертають увагу на формалізм римського права і практики його застосування. Тут ми помічаємо такий формалізм, який превалював над юридичним змістом. Таке превалювання спотворювало зміст волі правотворчих органів (якщо тлумачився закон) і волі учасників відповідних правовідносин, якщо тлумачився правочин. Доходило, правда, і до пошуку змісту правовідносин за межами юридичної форми, але це було лише врахуванням соціального контексту в умовах, коли, наприклад, Закони XII таблиць діяли в Римі багато століть.

Видається, що за межі змісту Конвенції про захист прав людини і основоположних свобод не виходить і Європейський Суд з прав людини. Він не виходив за межі цих рамок і тоді, коли в одному із своїх рішень зазначив на те, що «для дотримання (державами-учасницями — Авт.) зобов’язань за Конвенцією важлива сутність, а не форма».

2. Сутність асоціативного тлумачення найкраще можна зрозуміти на прикладі оповідання А. П. Чехова «Коняче прізвище». Прізвище лікаря, яке персонаж А. П. Чехова вважав за коняче, було Овсов. Овес на ті часи добре знали як основний корм для коня, тому при згадці про овес асоціативно виникала думка про коня. З урахуванням цього і

Увага!

Сайт зберігає кукі вашого браузера. Ви зможете в будь-який момент зробити закладку та продовжити читання книги «Новітнє вчення про тлумачення правових актів», після закриття браузера.