Читати книгу - "Новітнє вчення про тлумачення правових актів"

Шрифт:

Інтервал:

Додати в закладку:

З іншого боку, правова норма, яка логічно закріплена в частині першій ст. 58 Конституції, виявляється при тлумаченні за допомогою висновку від протилежного і відповідно до якої закони та інші нормативно-правові акти, що пом’якшують або скасовують відповідальність особи, мають зворотну дію у часі, теж не повністю відповідає принципу верховенства права, але підлягає застосуванню, оскільки принцип верховенства права застосовується усупереч конкретним правовим нормам, що не відповідають його вимогам, але тільки у разі грубої та очевидної невідповідності конкретної правової норми вимогам принципу верховенства права. Йдеться про наступне.

Держава там, де особа несе юридичну відповідальність перед нею (публічно-правову відповідальність), згідно з принципом верховенства права зобов’язана визнавати зворотну дію у часі законів та інших нормативно-правових актів, що пом’якшують або скасовують відповідальність особи. Надаючи зворотну дію у часі законам та іншим нормативно-правовим актам, що пом’якшують або скасовують приватно-правову відповідальність за порушення у сфері приватно-правових відносин, держава порушує засаду правової визначеності, що входить до змісту принципу верховенства права. Але це порушення не може бути визнане настільки грубим і очевидним, щоб не застосовувати правові норми, що надають зворотної сили у часі правилам про приватно-правову відповідальність.

Зокрема, із ч. 2 ст. 5 ЦК («акт цивільного законодавства не має зворотної дії у часі, крім випадків, коли він пом’якшує або скасовує цивільну відповідальність особи») при тлумаченні за допомогою висновку від протилежного виявляється логічно закріплена в цьому законодавчому положенні правова норма, згідно якої акти цивільного законодавства, що пом’якшують або скасовують цивільну відповідальність особи, мають зворотну дію у часі. Сторони цивільно-правових відносин у своїх взаємних діях розраховують на можливість застосування тих положень цивільного законодавства, які є чинними на час вчинення певних дій кожною із них, зокрема і на застосування встановленої цивільним законодавством відповідальності. Але держава цю відповідальність пом’якшує або скасовує і надає правовим нормам, що встановлюють таке, зворотної дії у часі. У такий спосіб порушується вимога правової визначеності. Але таке порушення не можна оцінити як грубе і очевидно, що було б підставою для висновку про те, що ч. 2 ст. 5 ЦК не підлягає застосуванню унаслідок того, що вона суперечить принципу верховенства права.

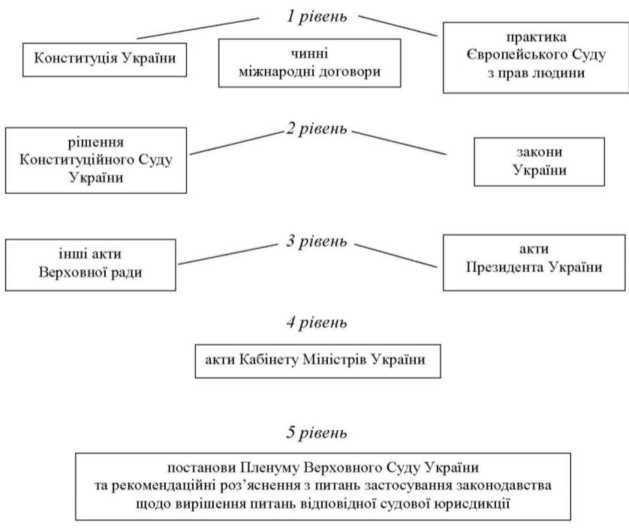

Практика Європейського Суду з прав людини також підтверджує, що права людини мають особливу цінність: «... Конвенція забезпечує справедливу рівновагу між захистом загального інтересу суспільства і дотриманням прав людини, надаючи особливу цінність цим останнім»[523]. Тут йдеться про справедливу рівновагу, але ж особлива цінність визнається за правами людини.

3. Хоч абсолютна більшість колізій у законодавстві вирішується за допомогою відповідних логічних засобів, існують і такі колізії, які не можуть бути вирішені у зазначений спосіб. У таких випадках колізії вирішуються, зокрема за допомогою принципу верховенства права.

Відповідно до п. 170.11.1 ч. 170.11 ст. 170 Податкового кодексу «у разі якщо джерело виплат будь-яких оподатковуваних доходів є іноземним, сума такого доходу включається до загального річного оподатковуваного доходу платника податку — отримувача, який зобов’язаний подати річну податкову декларацію, та оподатковується за ставками, визначеними в пункті 167.1 статті 167 цього Кодексу. Суми доходу у вигляді дивідендів з іноземним джерелом їх виплат включаються до загального річного оподатковуваного доходу платника податку — отримувача, який зобов’язаний подати річну податкову декларацію, та оподатковуються за ставкою, визначеною пунктом 167.2 статті 167 цього Кодексу» (ці ставки складають 15 або 17 відсотків оподаткованого доходу). Але ж дохід із іноземного джерела може бути отриманий від продажу об’єкта нерухомості. Тоді до податкових правовідносин мають застосовуватись також ч. 172.1 ст. 172 ПК «дохід, отриманий платником податку від продажу (обміну) не частіше одного разу протягом звітного податкового року житлового будинку, квартири або їх частини, кімнати, садового (дачного) будинку (включаючи земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди та будівлі, розташовані на такій земельній ділянці), а також земельної ділянки, що не перевищує норми безоплатної передачі, визначеної статтею 121 Земельного кодексу України залежно від її призначення, та за умови перебування такого майна у власності платника податку понад три роки, не оподатковується») і ч. 172.2 ст. 172 ПК («дохід, отриманий платником податку від продажу протягом звітного податкового року більш як одного з об’єктів нерухомості, зазначених у пункті 172.1 цієї статті, або від продажу об’єкта нерухомості, не зазначеного в пункті 172.1 цієї статті, підлягає оподаткуванню за ставкою, визначеною пунктом 167.2 статті 167 цього Кодексу »). Зауважимо, що ч. 167.2 ст. 167 ПК передбачає ставку п’ять відсотків оподатковуваного доходу. Сфери дії правової норми, встановленої п. 170.11.1 ч. 170.11 ст. 170 ПК, з одного боку, і правових норм, що передбачені ч. 172.1, 172.2 ст. 172 ПК, — з іншого, частково співпадають (у випадках продажу об’єктів нерухомості нерезидентам). Із логіки цих законодавчих положень не можна зробити висновок про переважне застосування будь-якої із названих правових норм перед іншою. У той же час зазначені правові норми є несумісними, їх одночасне застосування є неможливим. За таких умов вибір правових норм, що полягають застосуванню, слід зробити на підставі п. 4.1.4 ч. 4.1 сі. 4 ПК («презумпція правомірності рішень платника податку в разі, якщо норма закону чи іншого нормативно-правового акта, виданого на підставі закону, або якщо норми різних законів чи різних нормативно-правових актів припускають неоднозначне (множинне) трактування прав та обов'язків платників податків або контролюючих органів, внаслідок чого є можливість прийняти рішення на користь як платника додатків, так і контролюючого органу»).

При цьому слід мати на увазі, що правило, яке закріплене

Увага!

Сайт зберігає кукі вашого браузера. Ви зможете в будь-який момент зробити закладку та продовжити читання книги «Новітнє вчення про тлумачення правових актів», після закриття браузера.